SOPRATTUTTO IN QUESTI PRIMI MESI DI FATTURAZIONE ELETTRONICA B2B, SBAGLIARE È POSSIBILE MA RIMEDIARE È NECESSARIO

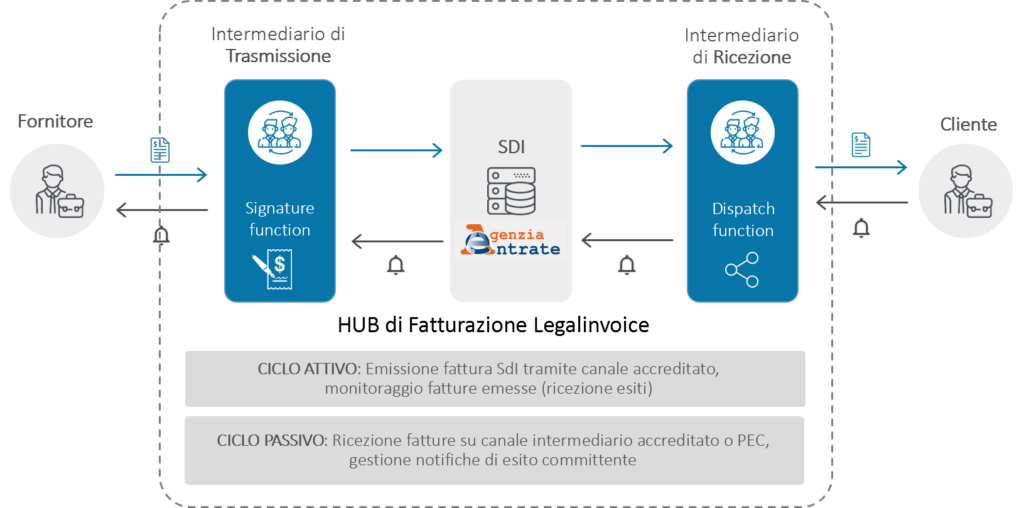

Stando ai dati raccolti dall’Agenzia delle Entrate, dal 1° gennaio al 18 febbraio, giornata limite per l’invio delle fatture elettroniche B2B relative al mese di gennaio, attraverso il Sistema di Interscambio (SdI) sono già transitate quasi 230 milioni di fatture elettroniche. Le valutazioni sul funzionamento del sistema espresse dalla stessa Agenzia delle Entrate sono positive.

Là dove si sono riscontrati problemi, Agenzia delle Entrate ne attribuisce la causa perlopiù a errori commessi in fase di compilazione dei documenti (ad esempio nell’inserimento dei dati relativi a partite IVA o codici destinatario). In alcuni casi i problemi hanno riguardato la configurazione e l’utilizzo dei software per la fatturazione elettronica B2B da parte di professionisti (in particolare Commercialisti e Consulenti del Lavoro, che da gennaio devono gestire le fatture elettroniche per conto dei propri clienti) e imprese di medie e piccole dimensioni.

Nel caso di Legalinvoice START, la soluzione InfoCert pensata per le Piccole Imprese, le maggiori difficoltà hanno riguardato le mancate configurazioni iniziali di “Profilo Azienda” e “Profilo Elettronico”, senza le quali non è possibile cominciare ad utilizzare Legalinvoice START per inviare e ricevere le fatture elettroniche.

In ogni caso, avere difficoltà nell’approcciarsi a nuovi strumenti e processi è abbastanza normale. Per venire incontro agli utilizzatori di InfoCert Legalinvoice START ha predisposto delle guide e raccolte di FAQ sul proprio sito di assistenza. Con lo stesso obiettivo, il legislatore ha disposto un periodo di 6 mesi in cui gli utenti sono esentati dalle sanzioni previste per errori o per il mancato invio delle fatture elettroniche.

I COMPORTAMENTI DA METTERE IN ATTO PER EVITARE DI COMMETTERE/RIMEDIARE AGLI ERRORI E NON INCORRERE IN SANZIONI

Dunque, per effetto del Decreto Legislativo 119/2018, fino al 30 giugno 2019 i ritardi nell’emissione delle fatture elettroniche non sono sanzionati. In ogni caso, le multe non si applicano se la fattura è emessa entro il termine di effettuazione della liquidazione periodica dell’imposta, o si applicano con una riduzione dell’80% se la fattura è emessa entro il termine di effettuazione della liquidazione dell’imposta del periodo successivo. Al decreto su citato, al momento della sua conversione in legge, è stata poi aggiunta una norma che estende l’efficacia delle suddette disposizioni fino al 30 settembre 2019 per i contribuenti che effettuano la liquidazione periodica dell’IVA con cadenza mensile. Alla fine di questo periodo di rodaggio, la mancata emissione di fatture elettroniche andrà incontro a sanzioni dal 90% al 180% dell’IVA relativa all’imponibile.

Sono previste sanzioni anche per chi non riceve una fattura elettronica e non fa nulla in proposito. In questi casi il cessionario/committente dovrà attivarsi per emettere una autofattura, da inviare tramite SdI con indicazione del tipo documento TD20.

In caso di errori nell’invio di una fattura elettronica, bisognerà invece emettere una nota di credito a storno della fattura elettronica e riemettere la stessa, con nuova numerazione, correggendo l’errore.

Insomma, sbagliare è possibile ma è necessario rimediare. E a questo punto, sorge spontanea una domanda: «come posso rimediare a un errore involontario se non mi rendo conto di averlo commesso?». Per accorgersi sempre in tempo di aver commesso un errore è bene:

- fare attenzione ai codici errore inviati dal Sistema di Interscambio nel caso si sia sbagliato a fare qualcosa;

- procedere regolarmente al controllo di gestione, così che eventuali errori che non hanno portato allo scarto della fattura elettronica da parte di SdI emergano nell’ambito dei normali controlli contabili/amministrativi.

TUTTI I CODICI ERRORE SEGNALATI DAL SISTEMA DI INTERSCAMBIO

Proponiamo qui di seguito l’elenco dei codici errore che è possibile ricevere dal Sistema di Interscambio in caso di errata compilazione di una fattura elettronica. L’elenco aggiornato in PDF, con indicazioni puntuali su ogni tipologia di errore, è disponibile alla pagina Controlli ed errori (nella sezione relativa a SdI) del sito web fatturapa.org.

27 marzo 2019

SCOPRI LEGALINVOICE START

Disponibile anche in mobilità, su smartphone e tablet.

| Codice errore 00001 | nome file non valido |

| Codice errore 00002 | nome file duplicato |

| Codice errore 00003 | le dimensioni del file superano quelle ammesse |

| Codice errore 00102 | file non integro (firma non valida) |

| Codice errore 00100 | certificato di firma scaduto |

| Codice errore 00101 | certificato di firma revocato |

| Codice errore 00104 | CA (Certification Authority) non affidabile |

| Codice errore 00107 | certificato non valido |

| Codice errore 00103 | la firma digitale apposta manca del riferimento temporale |

| Codice errore 00105 | il riferimento temporale della firma digitale apposta non è coerente |

| Codice errore 00106 | file o archivio vuoto o corrotto |

| Codice errore 00200 | file non conforme al formato (nella descrizione del messaggio è riportata l’indicazione puntuale della non conformità) |

| Codice errore 00201 | riscontrati più di 50 errori di formato |

| Codice errore 00400 | Natura non presente a fronte di AliquotaIVA pari a zero |

| Codice errore 00401 | Natura presente a fronte di AliquotaIVA diversa da zero |

| Codice errore 00403 | Data successiva alla data di ricezione (ovvero alla data di invio al SdI) |

| Codice errore 00411 | DatiRitenuta non presente a fronte di almeno un blocco DettaglioLinee con Ritenuta uguale a SI |

| Codice errore 00413 | Natura non presente a fronte di AliquotaIVA pari a zero |

| Codice errore 00414 | Natura presente a fronte di AliquotaIVA diversa da zero |

| Codice errore 00415 | DatiRitenuta non presente a fronte di Ritenuta uguale a SI |

| Codice errore 00417 | IdFiscaleIVA e CodiceFiscale non valorizzati (almeno uno dei due deve essere valorizzato) |

| Codice errore 00418 | Data antecedente a Data (di un documento già inviato e collegato al presente) |

| Codice errore 00419 | DatiRiepilogo non presente in corrispondenza di almeno un valore di AliquotaIVA |

| Codice errore 00420 | Natura con valore N6 (inversione contabile) a fronte di EsigibilitaIVA uguale a S (scissione pagamenti) |

| Codice errore 00421 | Imposta non calcolato secondo le regole definite nelle specifiche tecniche |

| Codice errore 00422 | ImponibileImporto non calcolato secondo le regole definite nelle specifiche tecniche |

| Codice errore 00423 | PrezzoTotale non calcolato secondo le regole definite nelle specifiche tecniche |

| Codice errore 00424 | AliquotaIVA non indicata in termini percentuali |

| Codice errore 00425 | Numero non contenente caratteri numerici |

| Codice errore 00426 | PECDestinatario non valorizzato a fronte di CodiceDestinatario con valore 0000000 o PECDestinatario valorizzato a fronte di CodiceDestinatario con valore diverso da 0000000 |

| Codice errore 00427 | CodiceDestinatario di 7 caratteri a fronte di FormatoTrasmissione con valore FPA12 o CodiceDestinatario di 6 caratteri a fronte di FormatoTrasmissione con valore FPR12 |

| Codice errore 00428 | FormatoTrasmissione non coerente con il valore dell’attributo VERSION |

| Codice errore 00429 | Natura non presente a fronte di AliquotaIVA pari a zero |

| Codice errore 00430 | Natura presente a fronte di AliquotaIVA diversa da zero |

| Codice errore 00437 | Percentuale e Importo non presenti a fronte di Tipo valorizzato |

| Codice errore 00438 | Percentuale e Importo non presenti a fronte di Tipo valorizzato |

| Codice errore 00459 | Valore RF03 non ammesso per il campo RegimeFiscale |