IN VISTA DELLA FATTURAZIONE ELETTRONICA B2B, COMPRENDERE I COMPORTAMENTI E LE PROCEDURE DA METTERE IN ATTO PER RISPONDERE ALL’OBBLIGO

Mancano ormai poche settimane all’entrata in vigore dell’obbligo di fatturazione elettronica B2B, che coinvolgerà “tutti gli scambi di beni e servizi effettuati tra soggetti residenti, stabiliti o identificati in Italia”.

Come è noto, per adempiere all’obbligo è indispensabile dotarsi di nuovi software per l’emissione a la gestione delle fatture elettroniche, ma è soprattutto necessario aver compreso come funziona la fatturazione elettronica in tutte le sue fasi, dalla composizione delle fatture elettroniche alla loro conservazione digitale.

Per questo abbiamo deciso di strutturare quest’articolo come una sorta di guida rapida alla fatturazione elettronica B2B, da affrontare in tre step, che permetta a tutti di comprendere i comportamenti e le procedure da mettere in atto.

COME COMPORRE ED EMETTERE LE FATTURE ELETRONICHE B2B

Una fattura elettronica è un file in formato XML che deve contenere una serie di campi standard (quelli del tracciato XML definito dall’Agenzia delle Entrate), esser compilato secondo le regole tecniche predisposte dalla stessa Agenzia delle Entrate ed essere inviato al destinatario attraverso il Sistema di Interscambio (SdI)[1].

COSA DEVE CONTENERE UNA FATTURA ELETTRONICA B2B

Al fine della sua corretta emissione, la fattura elettronica (da formare attraverso un software specifico, con cui generare il suddetto file XML) dovrà contenere:

- tutti i dati richiesti relativi a mittente e destinatario (ne parliamo meglio allo step successivo “Come inviare e ricevere le fatture elettroniche B2B”);

- il numero progressivo delle fatture emesse nell’arco di un anno;

- la corretta compilazione inerente al ciclo degli acquisti;

- l’indicazione della data di emissione, ovvero un riferimento temporale;

- dovrà inoltre essere firmata con firma digitale, così da garantire paternità, integrità e autenticità del file-fattura.

I’XML può essere generato per una singola fattura elettronica o anche per un lotto di fatture elettroniche intestate a uno stesso cliente ed emesse nella stessa data.

CONSERVAZIONE DIGITALE E RICHIO SANZIONI

La fattura elettronica così formata sarà l’unico documento avente rilevanza fiscale. Perciò le fatture elettroniche vanno sottoposte obbligatoriamente a un processo di conservazione digitale (che vedremo meglio più avanti in questo articolo).

Le fatture emesse con modalità diverse saranno considerate come non emesse e andranno incontro alle sanzioni previste dall’articolo 6 del D. Lgs. 471/1997 (al netto di eventuali proroghe alla loro applicazione).

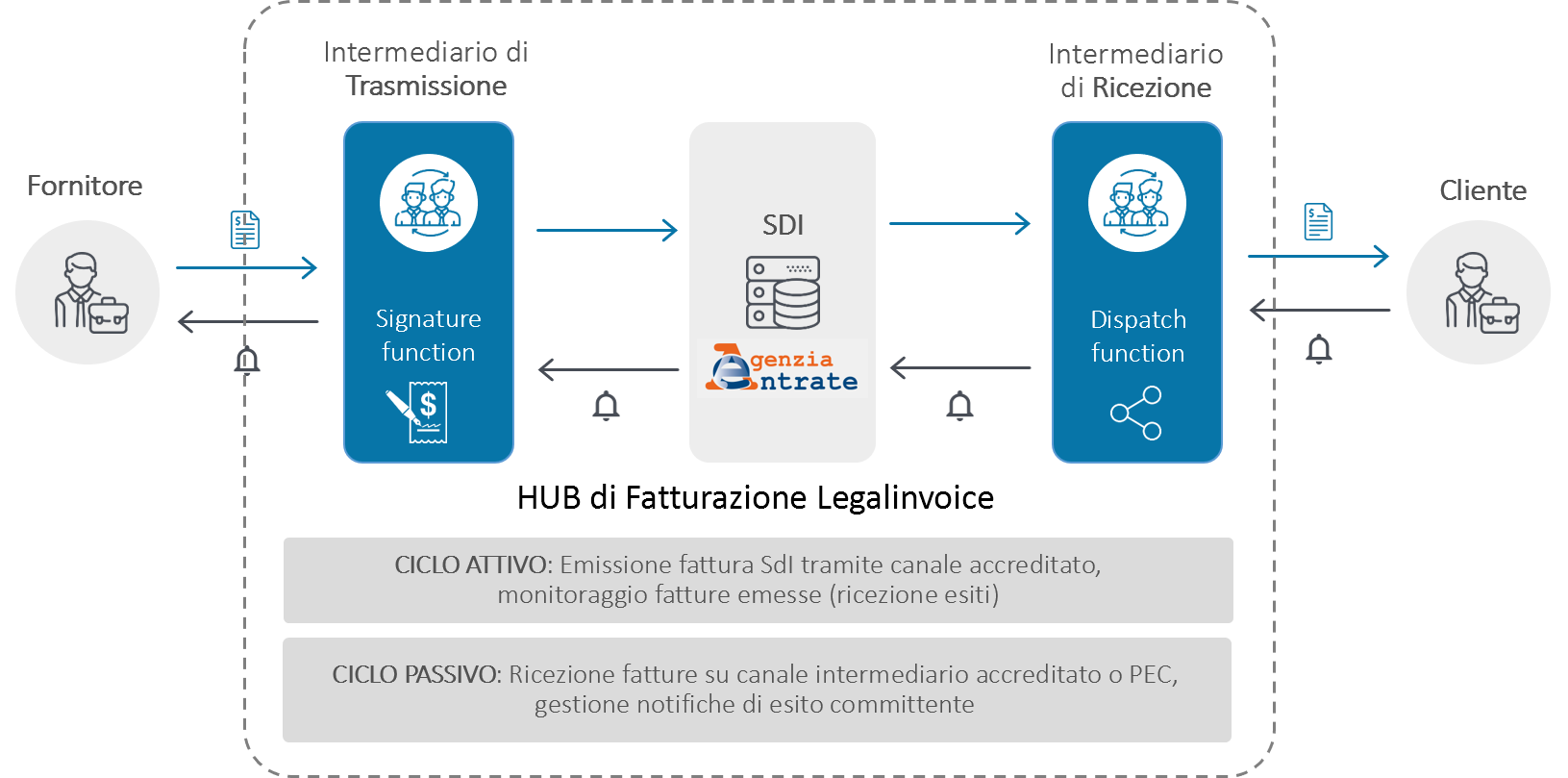

COME INVIARE E RICEVERE LE FATTURE ELETRONICHE B2B

Se prima i soggetti coinvolti nel processo di fatturazione erano due, mittente e destinatario, con la fatturazione elettronica se ne aggiunge un terzo, il Sistema di Interscambio, che in veste di “postino digitale” consegna le fatture con modalità diverse e su indirizzi soltanto digitali (PEC o codice cliente/intermediario).

Nello specifico è possibile inviare e ricevere le fatture elettroniche B2B in tre modalità distinte:

- tramite la propria casella di Posta Elettronica Certificata (PEC), dove verranno recapitate anche le notifiche prodotte dal Sistema di Interscambio (da conservare digitalmente in aggiunta alle fatture elettroniche);

- utilizzando i canali e gli strumenti messi a disposizione da un intermediario già accreditato al Sistema di Interscambio (come InfoCert);

- attraverso un proprio canale web service[2] o FTP[3] (soluzione meno immediata per le risorse tecniche ed economiche necessarie, che richiede anche la disponibilità di un sistema documentale per la gestione dei flussi di dati in entrata e uscita).

Modalità di invio e ricezione non devono necessariamente coincidere.

La fattura elettronica arriverà al destinatario come insieme di dati strutturati all’interno di un file XML non direttamente leggibile. Per visualizzare le fatture sarà quindi necessario utilizzare un software apposito (spesso lo stesso con cui le fatture vengono composte e inviate, come nel caso di Legalinvoice).

CASELLA PEC O CODICE DESTINATARIO

Oltre alle informazioni solitamente inserite in una fattura cartacea, il cedente/prestatore che emette una fattura elettronica verso un cliente dovrà indicare l’indirizzo PEC o il “codice destinatario” a cui recapitare la fattura.

Indirizzo PEC o codice destinatario (codice composto da sette caratteri alfanumerici) identificano il canale telematico scelto dal destinatario per ricevere le fatture elettroniche. È quindi consigliabile prendere preventivamente contatto con i clienti e capire come intendono ricevere le fatture elettroniche.

COME INVIARE FATTURE ELETTRONICHE A UN PRIVATO CITTADINO

Cosa fare nei casi in cui il cliente destinatario di una fattura elettronica è un privato cittadino che non è titolare di partita IVA, né tantomeno di un indirizzo PEC o codice destinatario?

In tal caso il codice destinatario da inserire sarà “0000000” (codice convenzionale per i consumatori privati), mentre il riferimento al destinatario sarà dato indicandone il codice fiscale. Si potrà consegnare la fattura al cliente nelle stesse modalità da sempre utilizzate, ma anche in questo caso inviare la fattura elettronica al Sistema di Interscambio e conservarla digitalmente è d’obbligo.

LA CONSERVAZIONE DIGITALE A NORMA DELLE FATTURE ELETTRONICHE B2B

Come tutti i documenti contabili, le fatture elettroniche B2B devono essere conservate digitalmente per 10 anni.

E, benché ne abbiamo già parlato spesso, sarà bene ribadire che per la conservazione digitale dei documenti non basta memorizzare i file su un pc o sul cloud, ma vanno utilizzate soluzioni ad hoc che permettano di mantenerne l’integrità, la leggibilità e la reperibilità nel tempo degli stessi.

L’invio in conservazione digitale dei documenti deve avvenire entro il 3° mese successivo a quello di presentazione della dichiarazione dei redditi relativa.

IL SERVIZIO DI CONSERVAZIONE DIGITALE DELL’AGENZIA DELLE ENTRATE

L’Agenzia delle Entrate ha reso disponibile un servizio gratuito che permette la conservazione digitale implicita e automatica delle fatture elettroniche B2B con il Provvedimento 89757 del 30/04/2018.

Tutti i soggetti passivi IVA residenti, stabiliti o identificati in Italia possono aderire, mediante servizio online, ad apposito accordo di servizio e usufruire gratuitamente del servizio di conservazione digitale a norma di tutte le fatture elettroniche emesse o ricevute dall’operatore attraverso il Sistema di Interscambio.

Tuttavia l’Accordo di servizio proposto dall’Agenzia delle Entrate prevede:

- che il contribuente accetti il ruolo di Responsabile della Conservazione delle fatture elettroniche per le quali richiede la conservazione;

- e che lo stesso contribuente affidi mediante delega parziale la conservazione delle sue fatture elettroniche all’Agenzia delle Entrate.

Ciò significa che, affidandosi al servizio di conservazione digitale dell’Agenzia delle Entrate, il contribuente sarà chiamato direttamente a rispondere nei confronti dell’Amministrazione Finanziaria della corretta tenuta e conservazione delle scritture contabili e di tutti i documenti fiscalmente rilevanti. Eventuali inadempienze non potranno essere opposte all’Amministrazione Finanziaria per giustificare irregolarità o errori.

Il nostro consiglio è di provvedere alla conservazione digitale delle fatture elettroniche e di tutti i documenti aziendali utilizzando un sistema di archiviazione integrato nelle procedure gestionali delle imprese e dei professionisti (vedi InfoCert Legalinvoice), anche e soprattutto per gli effetti giuridici e di responsabilità civile che possono sorgere in caso di contenzioso tra le controparti.

Su questo citiamo un articolo di Agenda Digitale in cui i Dottori Commercialisti Barbara Maria Barreca e Luca Benotto spiegano che:

«il servizio di conservazione offerto dall’Agenzia delle Entrate risulta un utile strumento, che non può sostituire un sistema di archiviazione integrato nelle procedure gestionali né può coprire il 100% delle esigenze di conservazione che emergono dalla corretta tenuta delle scritture contabili formate sulla base di documenti nativamente digitali e sulla base di una interpretazione letterale della normativa attuale (es. numerazione fatture ricevute, integrazione fatture reverse charge, etc.); ma soprattutto non può esaurire la necessità di ripensare in termini digitali i processi amministrativi».

CONSERVAZIONE DEI MESSAGGI PEC RELATIVI ALLA FATTURAZIONE ELETTRONICA

Per chi utilizzerà il canale PEC per l’invio e la ricezione delle fatture elettroniche, è importante ribadire che oltre alle fatture sarà necessario conservare digitalmente i messaggi PEC di invio e ricezione delle stesse, nonché tutti i messaggi di notifica e le ricevute inviate dal Sistema di Interscambio.

Il Codice Civile impone infatti alle aziende di conservare la corrispondenza contenente informazioni commerciali o fiscali utili ad effettuare verifiche. In quanto corrispondenza in formato elettronico, anche le PEC devono quindi riversata in un sistema di conservazione digitale.

Altri dubbi sul processo di fatturazione elettronica B2B? Lascia un commento!

5 dicembre 2018

SCOPRI L’OFFERTA INFOCERT PER LA FATTURAZIONE ELETTRONICA B2B

Legalinvoice START e PRO per il B2B

[1] Sistema di Interscambio (SdI). Piattaforma informatica gestita dall’Agenzia delle Entrate che si occupa di: intercettare le fatture elettroniche inviate da un soggetto mittente a un destinatario; effettuare controlli sui file recepiti; inoltrare fatture elettroniche, relative notifiche e ricevute a mittenti e destinatari.

[2] Web Service. Secondo la definizione data dal World Wide Web Consortium (W3C), un sistema software progettato per supportare l’interoperabilità tra diversi elaboratori in una medesima rete ovvero in un contesto distribuito

[3] FTP (File Transfer Protocol): un protocollo per la trasmissione di dati tra host basato su TCP (Transmission Control Protocol) e con architettura di tipo client-server. Da intendere qui come un canale sicuro per la trasmissione dei dati.